外国人材の税務管理、複雑な制度変更や「2年目の手取りショック」で、法令違反や大切なスタッフの離職リスクに頭を悩ませていませんか?「日本人と同じ給与計算で大丈夫?」「もし税金未納で帰国したら会社が責任を問われる?」といった現場のリアルな不安は尽きないことでしょう。

本記事は、2025年以降の法改正のポイントを押さえつつ、外国人材の税金を適正に管理し、彼らとの信頼関係を深めて定着率を向上させるための具体的な実務対策を網羅的に解説します。単なる制度解説に留まらず、明日から現場で使えるコミュニケーション術や、リスクを未然に防ぐチェックリストまで、実践的なノウハウを提供します。

目次

外国人税務の基本理解:なぜ今、知識が必須なのか?

日本は深刻な労働力不足に直面しており、外国人材はもはや「安価な労働力」ではなく、企業の存続を支える「重要な戦力」へとその位置づけを変えています。しかし、外国人材を雇用する上で避けて通れないのが、税務管理の複雑さです。

2025年以降、行政による税務・社会保険のチェック体制は、デジタル技術の導入や法改正により、かつてないほど厳格化しています。これまで「なんとなく」で済ませてきた管理では、企業が致命的なリスクを負う可能性が高まっています。外国人材の税務管理は、単なるコンプライアンス遵守に留まらず、大切な人材を定着させ、企業の未来を築くための「高度な人材戦略」なのです。

厚生労働省の発表によると、外国人労働者数は過去最高の204万8,675人(令和5年10月末現在)となり、前年比22万5,952人(12.4%)増加しました。これは届出義務化以降、最多の伸び幅です。この増加傾向は今後も続き、外国人材の税務知識は企業経営に不可欠となります。

大手外食企業は特定技能人材をどう活用しているのか?

本事例集では、大手外食企業がどのように特定技能人材を受け入れ、現場で活躍させているのかを、導入の背景から具体的な運用ノウハウまでのインタビュー内容をまとめています。

貴社の外国人材活用戦略のヒントに、ぜひお役立てください。

外国人にかかる税金の種類と「居住形態」の落とし穴

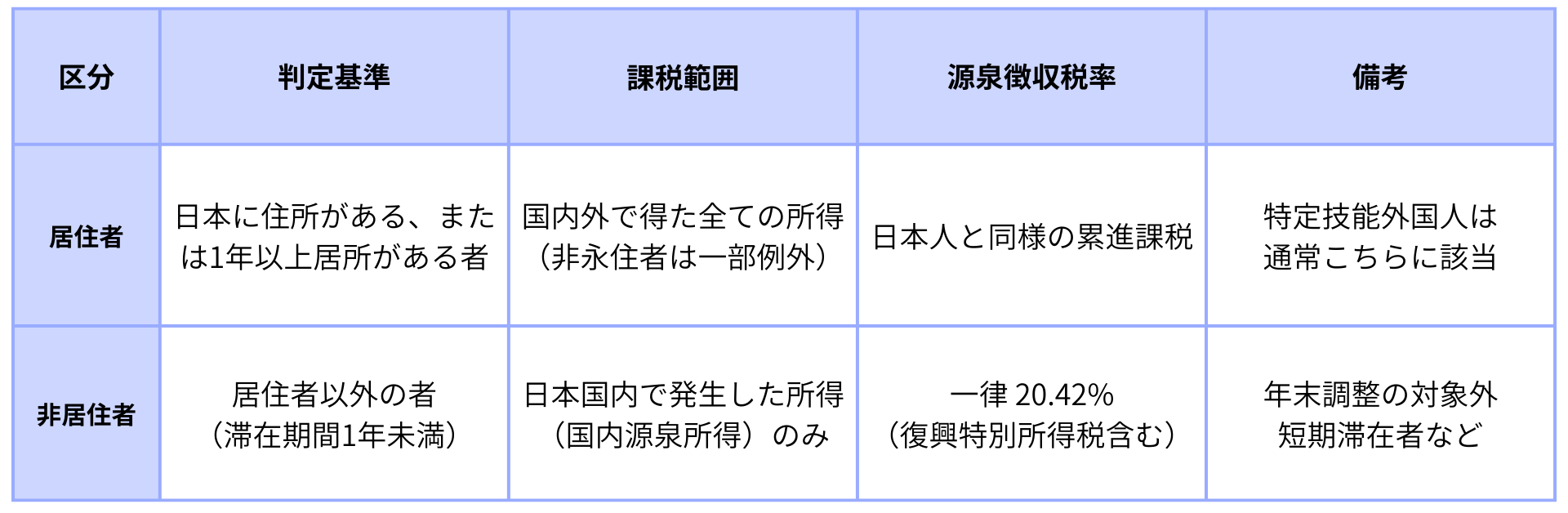

■所得税:居住者・非居住者の判定で全てが決まる

外国人の税金を考える上で、まず理解すべきは「居住者」と「非居住者」の区分です。この判定を誤ると、源泉徴収漏れによる追徴課税や、外国人本人への過大な税負担を強いることになり、企業と人材の信頼関係を揺るがすことにもなりかねません。

この区分は、税金のルールを根本から変える重要なポイントです。

特定技能外国人の場合は、その在留資格の性質上、当初から「居住者」として扱われることが原則です。しかし、入国後1年未満の契約期間で採用する場合や、入国直後の身分確認が不十分な場合には、一律20.42%の源泉徴収が必要になるケースがありますので、十分にご注意ください。

■住民税:「2年目の手取りショック」を避ける説明術

住民税は、前年の所得に対して翌年6月から課税される「後払い方式」です。この時間差が、日本に慣れていない外国人労働者との間で最大のトラブル要因となることを、ご存知でしょうか。

来日1年目は住民税が引かれないため、2年目の6月からの天引きで手取りが急減し、「会社に騙された」と不信感を抱くケースが後を絶ちません。

企業側は、入社時のオリエンテーションで「住民税は来年からかかる」ことを多言語で明確に伝えることが極めて重要です。また、所得税の源泉徴収義務がある全ての事業主に対し、住民税の「特別徴収(給与天引き)」が原則義務化されています。本人に直接支払わせる「普通徴収」は、未納リスクを高めるだけでなく、法令違反として行政指導の対象となりますので、必ず特別徴収に切り替えましょう。

「特定技能」という言葉は聞くけどよくわからないと感じている方、特定技能外国人の採用を検討中の方向けに日本における在留資格から特定技能制度、登録支援機関まで外国人採用における基礎資料を無料配布しております。ぜひお気軽に下記ボタンからお問合せください。

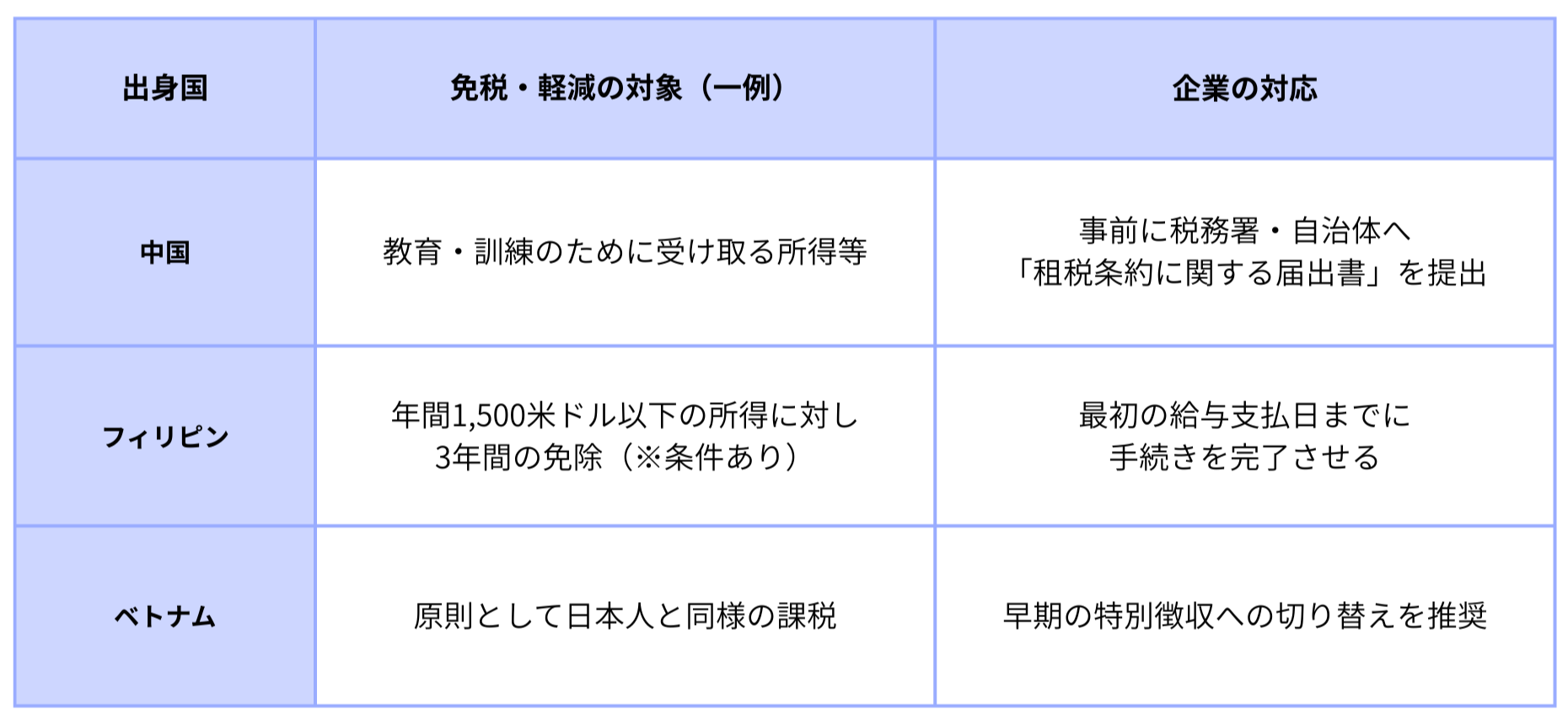

租税条約の活用:不公平感をなくし、人材を惹きつける戦略

日本は155の国・地域と租税条約を締結しており、二重課税の防止や脱税の防止を図っています。この条約によって、特定の条件を満たせば、外国人材の所得税や住民税が免除・軽減されるケースがあります。

特定技能外国人の主要な送り出し国である中国、フィリピン、ベトナムなどとの間にも条約が存在します。例えば、学生や実習生といった一定の条件を満たす場合、所得税や住民税が免除・軽減されることがあります。

重要なのは、これらの免除は「自動的に適用されるものではない」という点です。会社が本人に代わって「租税条約に関する届出書」を税務署や自治体に提出しなければ、減免は受けられません。本人が恩恵を受けられる権利を会社が見落とすことは、優秀な人材の獲得競争において不利に働く可能性があります。多国籍な現場で、出身国による租税条約の違いをどう公平感をもって説明するか、という調整術も重要になるでしょう。

外国人材ってすぐ辞めてしまうのではないか、、?特定技能の採用をしたが上手くいっていない。

そんな企業様へ、定着に向けた4つのポイントを解説しています。日本の企業を退職したことがある特定技能人材の方へ直接行ったリアルインタビューも掲載しています。

ぜひ下記ボタンからご覧ください。

【2025年4月施行】特定技能報告制度の激変と企業の対応

2025年4月1日より、出入国管理法に関連する省令改正により、特定技能外国人の受入れ企業に対する報告義務が大きく変更されました。この改正の核心は、「事務負担の軽減」と引き換えに、「法令遵守状況(特に税務・社会保険)の厳格な監視」を求めている点にあります。

■定期届出の年次化:質の高いデータ管理が必須に

これまで3ヶ月に一度、年間4回の提出が義務付けられていた「定期届出」が、2025年4月からは年一度(4月〜5月)に集約されます。

- 改正前: 四半期ごとの受入れ・活動・支援実施状況の報告。

- 改正後: 年度(4/1〜翌3/31)の状況を翌年5月末までに一括報告。様式も「受入れ・活動・支援実施状況に係る届出書(第3-6号)」として統合。

これは単に「楽になる」のではなく、1年分のデータを正確に報告するため、給与支払記録や納税状況のより質の高いデータ管理が必須となります。

新ルールでの初回提出は2026年4月〜5月となりますが、そのための集計期間は2025年4月から既に始まっています。

■「基準不適合」の随時届出:税金滞納が致命傷になる時代

2025年4月からの最も厳しい変更点は、随時届出(参考様式第3-5号)の対象が「不正な行為」から「基準不適合」へと具体化されたことです。

基準不適合の具体例には、以下のようなものが挙げられます。

- 税金や社会保険料等の滞納が発生したとき

- 非自発的離職(日本人を含む他の労働者の解雇など)を発生させたとき

- 報酬の一部または全部を支払わない行為が発生したとき

これまでは、税金の未納が発覚しても、ビザ更新時に慌てて完納すれば済むケースもありました。しかし、2025年4月以降は、滞納が発生した事実そのものが「報告対象となり、企業の受入れ資格そのものが問われることになります。特に、住民税の徴収漏れや、会社負担分の社会保険料の支払遅延は、直ちに特定技能外国人の受入れ停止リスクに直結する危険性があります。

大手外食企業は特定技能人材をどう活用しているのか?

本事例集では、大手外食企業がどのように特定技能人材を受け入れ、現場で活躍させているのかを、導入の背景から具体的な運用ノウハウまでのインタビュー内容をまとめています。

貴社の外国人材活用戦略のヒントに、ぜひお役立てください。

年末調整・退職時の「完結型」税務フローと注意点

外国人従業員の離職率は日本人に比べて高い傾向にあります。そのため、退職・帰国時の手続き不備は、会社にとって後腐れのない管理を阻害する最大の要因となりかねません。

■扶養控除の「完全武装」:2025年の年末調整実務

2023年に導入された「国外居住親族に係る扶養控除」の要件厳格化は、2025年の年末調整実務においても最大の難所です。外国人の家族構成や送金実態を正確に把握していないと、会社は「源泉徴収漏れ」の責任を問われることになります。

母国の家族を扶養に入れる場合、30歳以上70歳未満の親族については、以下のいずれかを満たし、かつ「親族関係書類」と「送金関係書類」の両方を提出しなければなりません。

- 留学生: 外国政府が発行した留学ビザの写し等。

- 障害者: その親族が障害者であることを証明する公的書類。

- 38万円送金: 親族一人につき、年間38万円以上の送金記録。

現場で頻発するトラブルとして、以下のような点に注意が必要です。

- 「まとめて送金」はNG: 例えば、ベトナムにいる妻と子供2人、合計3人を扶養に入れたい場合、妻の口座に一括で114万円(38万×3人)を送金しても、子供2人の扶養控除は認められません。原則として「一人ひとりの名義の口座」に送金するか、クレジットカードの家族カード等で個別の利用記録を残す必要があります。

- 「手渡し」は証明不可: 帰省時に現金で渡す、知人に頼むといった方法は、客観的な証憑がないため認められません。

- 日本語訳の添付: 外国語で記載された証明書には、必ず日本語訳が必要です。翻訳は本人によるものでも可能ですが、内容の正確性が求められます。

企業担当者は、12月になってから慌てて書類を集めるのではなく、年頭の時点で「誰を扶養に入れるか」「毎月の送金計画はどうなっているか」を本人と確認し、記録を残す習慣をつけることが肝要です。

■退職・帰国時の「後腐れのない」税務手続き

外国人従業員が退職・帰国する際の手続き不備は、後々のトラブルを引き起こす最大の要因です。特に住民税の一括徴収は法律上の鉄則として徹底しましょう。

- 1月〜5月に退職・帰国する場合: 会社は、本人の希望にかかわらず、残りの住民税全額を最後の給与または退職金から一括徴収しなければなりません。

- 6月〜12月に退職・帰国する場合: 一括徴収は義務ではありませんが、帰国後の未納を避けるため、本人に趣旨を説明し、同意を得て一括徴収を行うことが強く推奨されます。

また、帰国後も日本国内で所得が発生する場合や、帰国した翌年にかかる住民税を支払うために、出国前に「納税管理人」を定め、市区町村に届け出る指導が必要です。

税金ではないですが、外国人材の定着に寄与するのが「脱退一時金」の案内です。6ヶ月以上日本で働いた外国人は、帰国後に申請することで、それまで支払った厚生年金保険料の一部を返還してもらえます。この制度を会社が丁寧に教えることは、本人にとって「日本で働いて良かった」という最後にして最大の満足感に繋がり、帰国後の口コミを通じた将来の採用力向上にも貢献します。

「特定技能」という言葉は聞くけどよくわからないと感じている方、特定技能外国人の採用を検討中の方向けに日本における在留資格から特定技能制度、登録支援機関まで外国人採用における基礎資料を無料配布しております。ぜひお気軽に下記ボタンからお問合せください。

ビザ更新の成否を分ける「税証明書」精密検査

特定技能外国人の在留期間更新において、納税状況のチェックは年々厳しさを増しています。1円でも未納があれば、「不許可」または「1年」という極めて不安定な在留期間しか付与されない可能性が高いため、慎重な対応が求められます。

特定技能の更新申請で最も多い不備の一つが、課税・納税証明書の「年度間違い」です。

- 落とし穴: 2025年に申請する場合、何年度の証明書が必要かは「申請日時点で納期が到来しているか」によって決まります。

- 正しい対応: 6月の年度切り替え時期(新しい住民税の決定通知が届く時期)を境に、必要書類が変わります。例えば、2025年5月に申請する場合は「令和6年度」の証明書ですが、2025年8月に申請する場合は「令和7年度」の証明書が必要となる、といった具体的な知識が不可欠です。

転職者の場合、前職の給与と現職の給与が合算されて課税証明書に記載されます。この際、前職の「源泉徴収票」を紛失していたり、前職での申告が漏れていたりすると、現職での更新審査が止まることがあります。採用時に前職の源泉徴収票を必ず提出させ、納税の「連続性」を確認することは、人事担当者の必須業務です。

[関連記事:

就労ビザの更新完全ガイド!許可申請・必要書類・手続きの流れを徹底解説]

外国人材ってすぐ辞めてしまうのではないか、、?特定技能の採用をしたが上手くいっていない。

そんな企業様へ、定着に向けた4つのポイントを解説しています。日本の企業を退職したことがある特定技能人材の方へ直接行ったリアルインタビューも掲載しています。

ぜひ下記ボタンからご覧ください。

外国人材の定着率を劇的に上げる「手取り改善」戦略

税金天引きによる手取り額の減少は、外国人労働者のモチベーションを直撃し、離職率に直接影響を与える大きな要因です。「せっかく育てた外国人スタッフが、税金の仕組みを誤解して、より給料が高い(と錯覚する)他社へ流出してしまうこと」への強い危機感をお持ちの企業様も多いのではないでしょうか。

そこで有効なのが、非課税メリットを活用した福利厚生サービスの導入です。例えば、エデンレッドジャパンが提供する「チケットレストラン」のような食事補助サービスは、税金で手取りが減る分を「食事の補助」という目に見える形で補填し、人材の定着率を大幅に向上させる効果が期待できます。

- メリット: 食事代の半額(月3,500円まで)を会社が補助し、非課税で運用できます。

- 効果: 従業員は実質的な手取りが増え、会社は福利厚生費として計上できるため、双方にメリットがあります。

日免オートシステムの事例では、外国人スタッフからも「日本の食文化を楽しめる」と極めて好評を得ており、人材定着に大きく貢献しています。

大手外食企業は特定技能人材をどう活用しているのか?

本事例集では、大手外食企業がどのように特定技能人材を受け入れ、現場で活躍させているのかを、導入の背景から具体的な運用ノウハウまでのインタビュー内容をまとめています。

貴社の外国人材活用戦略のヒントに、ぜひお役立てください。

【小売・飲食業向け】2026年11月 免税制度リファンド方式へのカウントダウン

小売業・飲食業を営む企業にとって、インバウンド対応と免税制度の管理は切り離せない重要な業務です。令和6年度税制改正大綱で示された「免税制度リファンド方式」への移行は、2026年11月に予定されており、小売・飲食業の現場オペレーションを根本から変えます。今すぐ準備を始めましょう。

着手すべき具体的な準備は以下の通りです。

- システムAPI連携の確認・改修: 購入記録情報をリアルタイムで国税庁へ送信するためのシステム改修が必要となります。

- 現場スタッフの再教育: 「その場では安くならない。空港で返金される」という新しい仕組みを、多言語でトラブルなく説明できる体制を構築しなければなりません。

- 不正転売リスクの遮断: リファンド方式への移行により、不正転売は事実上不可能になりますが、移行期間がないため、2026年11月1日に「昨日までのオペレーション」が通用しなくなる恐怖を、今から組織内で共有しておく必要があります。

「特定技能」という言葉は聞くけどよくわからないと感じている方、特定技能外国人の採用を検討中の方向けに日本における在留資格から特定技能制度、登録支援機関まで外国人採用における基礎資料を無料配布しております。ぜひお気軽に下記ボタンからお問合せください。

まとめ:外国人税務を「リスク」から「資産」へ

外国人労働者は、自ら進んで税金を滞納しようと考えているわけではありません。多くの場合、制度を「知らない」だけであり、正しく教えてくれない会社に対して不信感を抱くだけです。丁寧な説明と、福利厚生を通じた手取り改善、そして将来のキャリアパス(永住・特定技能2号への道)を税務実績とセットで提示できる企業こそが、グローバル競争で勝利を収めることができます。

外国人税務を正しく管理することは、彼らの人生を守り、同時に企業の未来を守ることと同義です。丁寧な説明と適切な管理が、外国人材を「リスク」ではなく「企業の未来を支える資産」に変えることを再強調いたします。

外国人材ってすぐ辞めてしまうのではないか、、?特定技能の採用をしたが上手くいっていない。

そんな企業様へ、定着に向けた4つのポイントを解説しています。日本の企業を退職したことがある特定技能人材の方へ直接行ったリアルインタビューも掲載しています。

ぜひ下記ボタンからご覧ください。

今すぐ取るべき3つのアクション

外国人材の税務管理は、未来への投資です。この記事を読み終えた今、すぐに行動に移せる3つのステップをご紹介します。

■2025年4月届出ルールの社内共有とデータ精査の厳格化

報告が「年一度」になるからこそ、毎月のデータ精査を厳格化し、社内管理フローを再構築しましょう。

■現職スタッフの「未納ゼロ」点検と完納指導

更新申請の有無にかかわらず、全員の納税証明書を一度確認し、滞納があれば即座に「完納」させる指導を行いましょう。

いかがでしたか?今からするべき事を整理して、正しい知識を持ち外国人材を雇用していきましょう。

大手外食企業は特定技能人材をどう活用しているのか?

本事例集では、大手外食企業がどのように特定技能人材を受け入れ、現場で活躍させているのかを、導入の背景から具体的な運用ノウハウまでのインタビュー内容をまとめています。

貴社の外国人材活用戦略のヒントに、ぜひお役立てください。